A semana em 5 minutos

- 16 de jan.

- 4 min de leitura

“A estupidez insiste sempre.” - Albert Camus

Após um 2025 de ganhos para os ativos de risco brasileiros, o ano que se inicia promete ser marcado por maior incerteza. Isso se deve não apenas às eleições de outubro, que tendem a ser um divisor de águas, mas também à política externa de Donald Trump, que eleva o grau de imprevisibilidade nos mercados. O presidente americano removeu Nicolás Maduro do poder na Venezuela, ameaça anexar a Groenlândia e cogita intervenções militares no Irã, sacudindo de forma intensa a atual configuração geopolítica global.

Brasil – Política

O ano começa com a política no centro das atenções dos investidores. As pesquisas de opinião devem exercer forte influência sobre os ativos financeiros ao longo do ano e, se há alguma certeza entre os agentes de mercado, é a de que, independentemente de quem seja o presidente em 2027, uma reforma econômica e administrativa precisará estar entre as prioridades para evitar um colapso das contas públicas.

Até março, deverá haver maior visibilidade sobre o desenho da disputa eleitoral, incluindo a confirmação dos principais candidatos. Em uma pesquisa de opinião divulgada nesta semana, Lula segue como favorito, mas sua vantagem em relação aos demais candidatos, incluindo Flávio Bolsonaro, diminuiu, o que animou a ala bolsonarista da direita, que insiste na defesa de um candidato matematicamente pouco viável. Os dados indicam que o ganho de votos de Flávio nas últimas semanas esbarra em sua elevada rejeição, fator que tende a levá-lo à derrota em um eventual segundo turno.

Tarcísio de Freitas, por sua vez, mesmo sem ser oficialmente candidato, apresenta empate técnico com Lula em simulações de segundo turno, mostrando-se, até o momento, o nome mais competitivo. Em geral, quando oficializado, um candidato a cargo público tende a ganhar maior exposição e popularidade, o que reforça o atual governador de São Paulo como uma alternativa viável para uma eventual alternância de poder.

Brasil – Indicadores econômicos

O governo comemorou o encerramento de 2025 com um déficit primário de 0,48% do PIB, cumprindo a meta do arcabouço fiscal pelo terceiro ano consecutivo. Na prática, porém, o resultado primário tem sido distorcido por uma série de excepcionalidades criadas pela equipe econômica, que ficam fora do cálculo oficial. Sem essas exceções, o déficit fiscal estaria em um patamar preocupante, próximo de 8% do PIB.

Dois importantes indicadores de atividade econômica referentes a novembro surpreenderam com resultados mais robustos do que o esperado. As vendas no varejo avançaram 1%, ante uma expectativa de alta de 0,3%, enquanto o IBC-Br, prévia do PIB calculada pelo Banco Central, cresceu 0,7%, também acima da projeção de 0,3% e após a queda de 0,2% registrada em outubro. Esses dados reforçam a percepção de que o início do ciclo de cortes da Selic deve ocorrer apenas em março, ao mesmo tempo em que evidenciam que o aperto monetário do Banco Central perde eficácia quando o governo mantém uma política fiscal expansionista.

EUA

A temporada de resultados nos Estados Unidos começou de forma negativa, com o JPMorgan reportando lucro 7% inferior ao registrado no ano passado. Bank of America, Wells Fargo e Citi também apresentaram pressão sobre as receitas, aumento de custos e resultados abaixo das expectativas.

O CPI, índice de preços ao consumidor de dezembro, surpreendeu ao indicar inflação menor do que a esperada, com alta de 2,7% no índice cheio e de 2,6% no núcleo, que exclui itens voláteis como alimentos e energia. O mercado reagiu positivamente aos números, mas as expectativas para a retomada dos cortes de juros permaneceram inalteradas, ainda concentradas na reunião de junho do Federal Reserve.

As vendas no varejo em novembro avançaram 0,6%, superando a projeção de 0,5% e sinalizando uma recuperação relevante em relação a outubro, quando haviam recuado 0,1%.

Trump inicia o segundo ano de seu atual mandato atacando em tantas frentes que não há espaço, neste breve relatório, para abordar todas elas, por mais relevantes que sejam para o cenário global. Em síntese, o sequestro de Nicolás Maduro representou um duro golpe para a esquerda latino-americana, que sai enfraquecida do episódio e agora teme desdobramentos em Cuba. O movimento de Trump no sentido de anexar a Groenlândia levou França e Alemanha a enviarem tropas ao território, colocando a coesão da Otan sob pressão. Já os ataques recentes ao presidente do Fed, Jerome Powell, e a ameaça de limitar os juros dos cartões de crédito a 10% ao ano revelam uma condução política preocupantemente semelhante à de repúblicas de bananas, com viés autoritário e intervencionista, colocando em risco a solidez das instituições e do capitalismo de mercado norte-americano.

China

A balança comercial chinesa registrou um superávit de US$ 1,2 trilhão em 2025, evidenciando que o comércio do país vem reduzindo sua dependência em relação aos Estados Unidos.

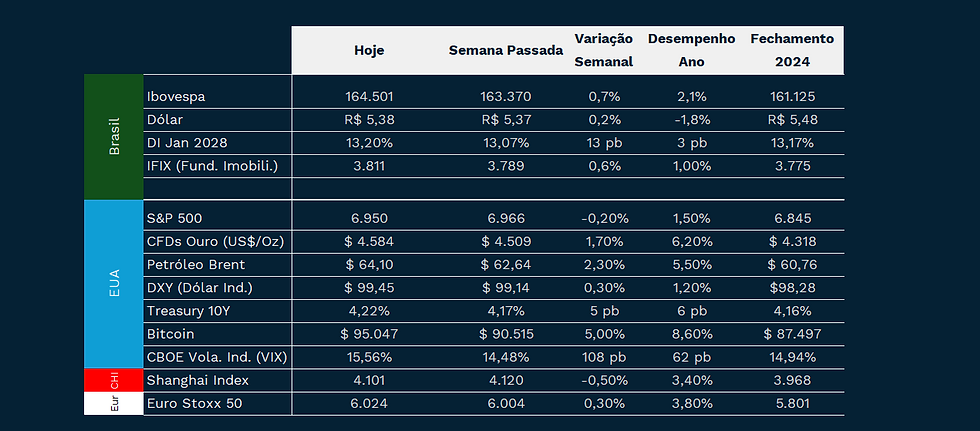

A semana apresenta poucos destaques no mercado nacional, com a Bovespa registrando leve alta, enquanto o dólar se mantém abaixo de R$ 5,40. O DI janeiro 2028, que passou a ser o contrato mais negociado da B3, sobe 13 pontos-base, sendo negociado a 13,20%. O mercado segue precificando o início do ciclo de cortes da Selic em março, mas a curva de juros futuros indica alguma pressão. A taxa implícita entre os vencimentos de outubro de 2026 e janeiro de 2027 aponta uma Selic de 12,82%, acima dos 12,72% observados na sexta-feira anterior.

Após a forte valorização de 2025, quando acumulou ganho de 64% em dólares, o ouro mantém sua tendência de alta, impulsionado pelos riscos geopolíticos no radar dos investidores. O elevado déficit fiscal dos Estados Unidos e a condução da política econômica por Trump vêm enfraquecendo a confiança no dólar, o que também favorece a valorização do metal. Já o Bitcoin, depois de um ano negativo, com queda de 6,3%, apresenta alta em 2026, possivelmente beneficiado pela desconfiança dos investidores em relação às moedas fiduciárias e pela busca por ativos que não podem ser simplesmente emitidos por bancos centrais.

Até a próxima semana!

Comentários