A semana em 5 minutos

- 27 de mar.

- 5 min de leitura

“Nunca se mente tanto como antes das eleições, durante uma guerra e depois de uma caçada.” - Otto von Bismarck

Os mercados abriram a semana em tom positivo, após Donald Trump afirmar que as tratativas de um acordo com o Irã estavam bem avançadas, o que foi desmentido pela nação persa horas depois. Se algo ficou evidente nesta semana, é que qualquer sinalização de alívio no conflito, mesmo sem confirmação, é capaz de alterar rapidamente o humor dos investidores, que se agarram a qualquer perspectiva mais otimista.

Ao longo da semana, ficou claro que, embora não tenha havido avanço concreto nas negociações para o fim do conflito, ocorreram gestos em busca de aproximação. Os Estados Unidos haviam postergado por cinco dias os bombardeios ao Irã, prazo que agora foi estendido por mais dez dias, em busca de um acordo de paz. À pedido dos EUA, o Irã, em um gesto de boa vontade, permitiu o trânsito de oito petroleiros no Estreito de Ormuz, número que posteriormente aumentou para dez. Teerã indicou que o estreito permanece aberto à navegação de embarcações não hostis, mediante o pagamento de um pedágio que pode chegar a US$ 2 milhões por embarcação. A notícia trouxe alívio aos preços do Brent.

O mercado agora trabalha com a expectativa de um primeiro encontro entre Estados Unidos e Irã, possivelmente no Paquistão, que vem intermediando a comunicação entre as partes. O vice-presidente americano, JD Vance, é apontado como possível líder da delegação em uma tentativa de avanço rumo a um acordo de paz.

Eleições

Um levantamento da AtlasIntel divulgado nesta semana mostra, pela primeira vez, Flávio Bolsonaro numericamente à frente de Luiz Inácio Lula da Silva em um eventual segundo turno. Outra pesquisa, desta vez do PoderData, indicou que a desaprovação de Lula atingiu o maior patamar em dois anos, chegando a 61%, enquanto apenas 31% do eleitorado aprovam seu governo.

No mesmo levantamento, a queda de popularidade do atual presidente também aparece na comparação com o governo de Jair Bolsonaro. Para 42% dos eleitores, a atual gestão é pior do que a anterior, ante 40% na pesquisa anterior, enquanto 32% a consideram melhor. No levantamento anterior, 39% avaliavam o governo Lula como superior ao de Jair Bolsonaro.

A desistência de Ratinho Jr. da disputa presidencial pode abrir espaço para Ronaldo Caiado como representante do Centrão. Segundo analistas, o governador de Goiás é percebido como um candidato mais à direita, especialmente no campo da segurança pública, o que pode posicionar Flávio Bolsonaro como uma opção relativamente mais moderada aos olhos do eleitor médio.

Brasil – Indicadores econômicos

A prévia da inflação oficial, o IPCA-15 de março, registrou alta de 0,44%, abaixo dos 0,84% anteriores, mas acima da expectativa de 0,29%. Os grupos Alimentação e bebidas (+0,88%) e despesas pessoais (+0,82%) foram os principais responsáveis pela alta no período. O avanço dos combustíveis ainda não se refletiu integralmente no grupo Transportes, que subiu apenas 0,21%, apesar da forte elevação nas passagens aéreas.

A taxa de desemprego subiu de 5,4% para 5,8% em fevereiro, acima da expectativa dos analistas, que projetavam 5,7%. Ainda assim, o dado pode contribuir para um arrefecimento da inflação, abrindo espaço para o Banco Central do Brasil prosseguir com o ciclo de cortes de juros.

A ata do Copom e as declarações de Gabriel Galípolo ao longo da semana reforçaram que o ritmo de cortes da taxa Selic permanece condicionado à evolução do cenário externo, especialmente ao comportamento dos preços do petróleo e seus efeitos sobre a inflação doméstica. A expectativa de uma Selic em 12,25% ao fim do ano foi abandonada, e o mercado passou a trabalhar, no momento, com uma taxa próxima de 14,20%, o que permitiria apenas dois ou três cortes graduais de 0,25 ponto percentual neste ano.

EUA

Os custos unitários do trabalho no quarto trimestre cresceram 4,4%, bem acima da expectativa de 2,8%, enquanto a produtividade do trabalhador americano avançou apenas 1,8%, abaixo da projeção de 2,8%. Esses dados não contribuem para o atual cenário, marcado pela pressão inflacionária decorrente dos custos energéticos e pela possibilidade de desaceleração da atividade econômica, justamente em função da destruição de demanda provocada pela alta dos preços do petróleo.

Petróleo

Se há um ativo acompanhado de perto por praticamente todos os investidores ao redor do mundo, é o petróleo, que se encontra em níveis elevados a ponto de representar risco de levar a economia global a uma recessão, caso uma solução para o conflito não seja encontrada nos próximos dias.

O Irã parece apostar que consegue intensificar a dor econômica global de forma mais eficaz do que o governo dos Estados Unidos é capaz de mitigar com seu poderio militar. O petróleo caro favorece o Irã e os países do Golfo Pérsico, mas é prejudicial para os Estados Unidos e para o restante do mundo.

Com o preço da gasolina em forte alta nos Estados Unidos, crescem as críticas à condução do conflito. Nesse contexto, a popularidade de Donald Trump caiu para 36% de aprovação, enquanto se aproxima novembro, mês em que ocorrerão eleições para o Congresso. Esse cenário pode levar o Partido Republicano à perda de maioria, o que afetaria significativamente a governabilidade. Em Israel, por outro lado, a situação é oposta: a guerra conta com amplo apoio popular, fortalecendo a posição de Benjamin Netanyahu.

É importante lembrar que o petróleo iraniano, antes majoritariamente comprado pela China, voltou a ser comercializado de forma mais ampla com a flexibilização das sanções americanas, enquanto petroleiros do país voltaram a circular sem restrições pelo Estreito de Ormuz.

Caso um acordo de paz não seja alcançado em breve, segundo a Axios, o Pentágono considera a possibilidade de um “ataque final”, incluindo o envio de tropas terrestres ao território iraniano. Entre as alternativas de maior impacto estariam a tomada da ilha de Ilha de Kharg, principal hub de exportação do país, ou a invasão de Ilha de Larak, ponto-chave para o controle da região.

O petróleo chegou a ser negociado ao redor de US$ 92,50 na segunda-feira, uma queda de 14% em relação ao fechamento da sexta-feira anterior, após a divulgação de informações equivocadas sobre um possível avanço nas negociações de paz entre os Estados Unidos e o Irã. Esse movimento abrupto impulsionou as bolsas ao redor do mundo, refletindo o otimismo momentâneo com o possível fim do conflito.

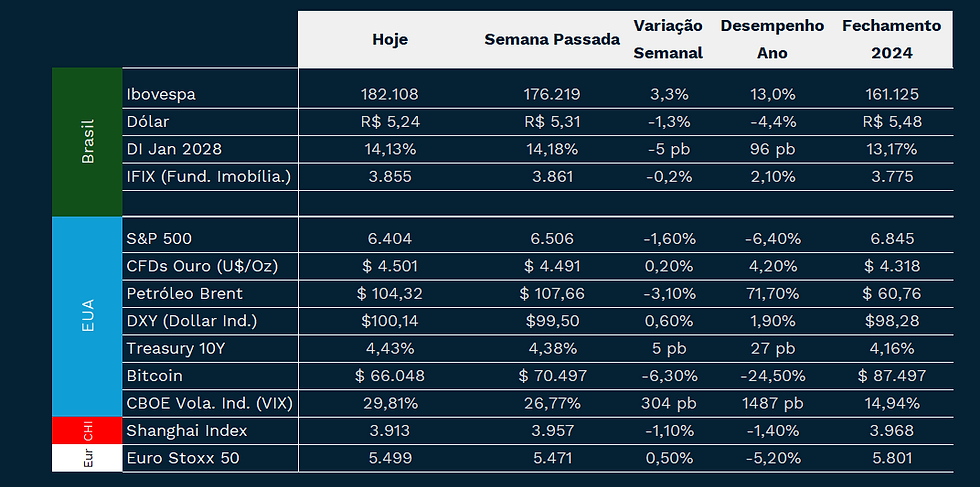

Ao longo da semana, no entanto, o cenário mais positivo perdeu força, ainda que de maneira moderada. O barril do petróleo tipo Brent recuou 3,1% no período, encerrando cotado a US$ 104,30. O ouro apresentou forte queda no início da semana, mas se recuperou e fechou com leve alta de 0,2%, a US$ 4.501. O rendimento do Treasury de 10 anos avançou mais 5 pontos-base, atingindo 4,43%.

As empresas de tecnologia nos Estados Unidos se destacaram negativamente, contribuindo para a queda de 1,6% do S&P 500. No Brasil, a Bovespa devolveu parte dos ganhos nos últimos dias da semana, mas ainda encerrou com alta de 3,3% no período. O dólar recuou 1,3%, sendo cotado a R$ 5,24, enquanto o DI janeiro de 2028 fechou em queda de 5 pontos-base, a 14,13%.

Atualmente, a taxa forward anualizada extraída dos contratos de DI com vencimentos em outubro de 2026 e janeiro de 2027 projeta uma taxa Selic em 14,23% para dezembro deste ano.

Até a próxima semana!

Comentários